ECONOMíA

23 de agosto de 2022

Devaluación de facto: todos los costos y ningún beneficio

CLAVES EN UNA PÁGINA

• Los dólares alternativos se despertaron tras la salida de un fondo de inversión. El equilibrio macro sigue muy delicado.

• Hay un vicio de fondo en el régimen cambiario actual: la conjunción entre la escasez de dólares y el cepo estricto potencia y realimenta las distorsiones.

• Salir de este esquema no es fácil: se requiere solidez política y pagar costos.

• Sostener el sistema actual es temerario ante el riesgo alto de una nueva corrida.

• En este informe semanal describimos la devaluación de facto que se desarrolló tras el stress financiero de estos meses.

• Analizamos como hipótesis que hoy los movimientos en los dólares paralelos replican todos los problemas de una devaluación, pero sin ningún beneficio.

• En relación a las proyecciones 2022, mantenemos los números del informe anterior para todas las variables macro, a excepción de la previsión de reservas.

• Reducimos en U$S 3.000 millones la previsión de aumento de reservas netas del 2022, dada la falta de resolución para destrabar el mercado de cambios.

• Además, sumamos una marca roja en la hipótesis de crecimiento del PBI, dadas las rigideces productivas que proliferan.

• Por último, mantenemos indicador rojo sobre la proyección de dólar financiero, cuya dinámica se aplacó tras la corrida.

LA DEVALUACIÓN DE FACTO

La aceleración inflacionaria en curso lleva seis meses. En este lapso se pasó por primera vez de un esquema de inflación alta a otro de superinflación. Se caracteriza por una base inercial más elevada, actualizaciones con mayor frecuencia en comercios minoristas y aceleración de las negociaciones en paritarias.

El riesgo del proceso de superinflación está bien estudiado en la disciplina. Implica transitar un delgado desfiladero, donde cualquier shock externo o desalineamiento de las expectativas puede desembocar en una trayectoria difícil de frenar. Si a todo esto se suma el condimento de la debilidad política de un gobierno ya muy desgastado, el resultado es complicado.

Claro que la figura de Sergio Massa como Ministro viene a tabicar la probabilidad de escenarios disruptivos. La incorporación reciente de un viceMinistro de perfil ortodoxo ayuda a anclar mínimamente las expectativas y descomprimir la tensión en el mercado financiero. Nada de esto soluciona los problemas de fondo si no se avanza con reformas sobre los escollos que hoy traban el funcionamiento de los mercados en particular y la macroeconomía en general.

Al respecto, el centro de las distorsiones hoy está en el mercado de cambios, que ya acumula una multiplicidad de distorsiones y parches encima. Los movimientos abruptos en los dólares alternativos de los últimos meses reflejan las inconsistencias del esquema de segmentación cambiaria. Solo en julio el dólar MEP aumentó casi 30%, cerrando el mayor aumento mensual en la historia. La inestabilidad financiera se propaga rápidamente hacia las demás variables.

Uno de los problemas más complejos del esquema actual es que arrastra a la macro hacia un equilibrio malo, por medio del cual se alinean los planetas de manera perversa. Se caracteriza por medio de los siguientes rasgos:

• El dólar oficial devalúa siempre por detrás de los aumentos de precios, pero pierde efectividad en tanto ancla inflacionaria.

• Hay asimetría en los shocks: ajuste pleno y automático sobre los precios en contextos alcistas de los dólares alternativos, pero inflexibilidad ante movimientos a la baja.

• Las referencias se pasan a coordinar en función a los dólares alternativos, que se mueven con mucha mayor volatilidad.

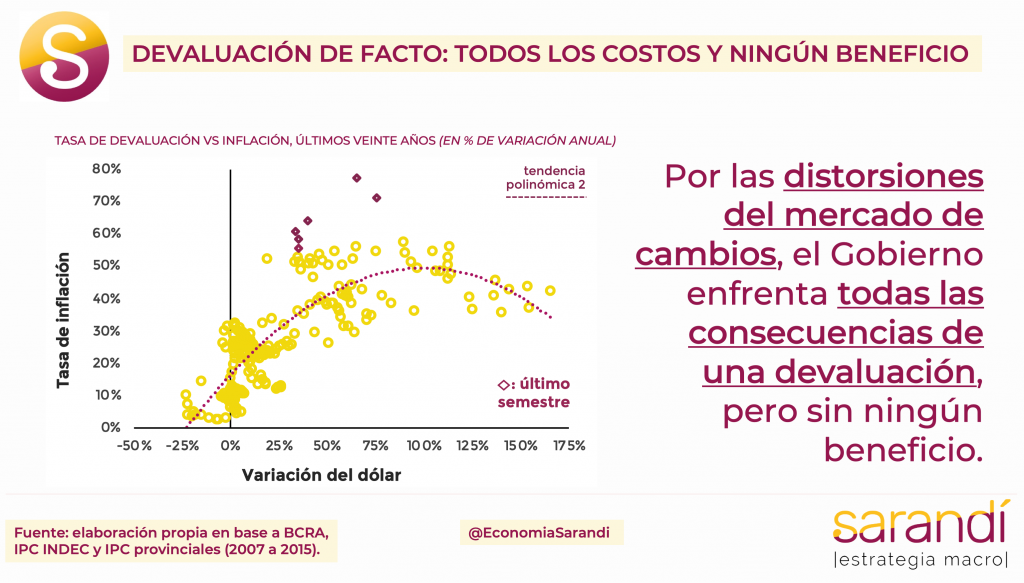

Se produce una paradoja por el funcionamiento distorsionado del mercado de cambios. El sistema económico absorbe todos los aspectos negativos de una devaluación (pass through sobre precios, impactos socioeconómicos, alta volatilidad), pero no se beneficia de ninguno de sus eventuales beneficios (aumento de las reservas, mejora en la recaudación, veranito en los mercados). Este ‘equilibrio malo’ perdura en el tiempo, conforme no se remueven las trabas propias del mercado de cambios. Sostener el mecanismo actual requiere poner parches sobre parches ante cada fisura fruto de la segmentación estricta del dólar.

Es muy difícil administrar el programa cambiario evitando la proliferación de comportamientos rentseeking entre los agentes económicos. La multiplicidad de casos de sub y sobrefacturación en el comercio exterior son ejemplos de desvíos rayanos con la ilegalidad, pero en esencia el problema es que se alinean los incentivos para arbitrar la brecha, provocando inconsistencias.

RIESGOS Y ALTERNATIVAS

En el contexto económico actual se maximizan las incongruencias macro y la ineficiencia del sistema de precios para reflejar correctamente las rentabilidades relativas en los diferentes sectores de actividad. Todo esto se da, además, en un particular escenario internacional donde los precios de las commodities tocaron este año niveles récord en la historia. La suba de materias primas fue combustible en la hoguera de la inflación en el segundo trimestre, pero este efecto se está apagando. La continuidad de la aceleración inflacionaria local hoy tiene mucho más que ver con los problemas propios. Se abren hacia delante escenarios eventuales que pueden tensionar aún más la dinámica inflacionaria bajo determinadas circunstancias:

• Hay riesgo de desacople de expectativas ante incumplimientos en el programa EFF con el Fondo Monetario Internacional.

• Puede sobrevenir un nuevo shock en los precios internacionales. Hoy los futuros de energía vuelven a subir en todo el mundo.

• No está claro que se destrabe el mercado cambiario de modo tal de poder acumular las reservas suficientes para cerrar el año.

Algunos números sobre este último punto. En lo que va del 2022 la posición neta del Banco Central en el mercado de cambios es negativa. Esto contrasta con el resultado del año pasado, que había sido fuertemente superavitario. Llegar a agosto tan justos en la posición de reservas pone en jaque la disponibilidad de dólares para los sectores productivos. Por esto, los últimos meses la administración de divisas para importaciones fue muy estricta y el efecto será una menor tasa de crecimiento económico

La llegada de Gabriel Rubinstein al frente del viceMinisterio va en el sentido de dar señales de prudencia al mercado, y puede implicar un paso en el rediseño de algunos aspectos estructurales del funcionamiento de la macro: ¿Qué alternativas pueden estar sobre la mesa?

• No hacer nada más para ordenar la macro, bajo la consideración de que no hay riesgos a corto plazo y se puede retomar un plan expansivo de cara al nuevo ciclo electoral.

• Profundizar los ajustes macro, para darle un envión extra al Plan Aguantar. Priorizar el equilibrio fiscal, monetario y garantizar el cumplimiento de las metas con el Fondo.

• Modificar el funcionamiento del mercado cambiario, por ejemplo a partir de un desdoblamiento formal, en tránsito hacia una unificación plena en el mediano plazo.

En su rol de consultor Rubinstein se había expresado favorablemente sobre un eventual desdoblamiento. Se trataría de un esquema que no se aplica en Argentina desde la década de los ’80. La economía cambió mucho en el medio, y su eventual implementación podría requerir un trabajo fino para la puesta a punto. En cualquier caso, no hay salidas evidentes ni solucione fáciles. Todos los escenarios tienen eventuales contrariedades que pueden torcer el sendero de normalización. La pericia del Ministro Massa también estará en administrar las tensiones que genera un modelo que deja a una gran mayoría de los actores descontentos. Lo seguro es que el Gobierno está pagando un costo por una devaluación que en los papeles no hizo, sin obtener ningún beneficio a cambio. Salir del atolladero no está exento de costos, pero más temprano que tarde es superador. Exige criterio técnico y algo de audacia política.

Fuente: Consulñtora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

20.8°C

Seguinos