ECONOMíA

8 de agosto de 2022

Shock de expectativas y furor de mercado por el “efecto Massa”: Oportunidades y riesgos con un reloj de arena dado vuelta.

Esta semana analizamos los desafíos y riesgos que enfrentará la nueva gestión de Sergio Massa. Examinamos las implicancias del shock de expectativas de estos días por el furor de los mercados y presentamos alternativas de programas económicos para las correcciones más urgentes, debatiendo la factibilidad de un eventual Plan de Estabilización.

CLAVES EN UNA PÁGINA

• Cambió todo nuevamente en la última semana. Se reformula la conducción económica con un liderazgo unificado.

• Sergio Massa ingresa al Ejecutivo con un viento de cola auspicioso: la primera señal de los mercados fue muy positiva.

• Los problemas de la macroeconomía son mayúsculos. Las distorsiones fruto del contexto externo se agudizaron, y la falta de un programa resta credibilidad.

• El nuevo Ministro deberá ordenar la política. Superar las inconsistencias y anunciar un plan integral que sea viable.

• En este informe semanal analizamos los desafíos y riesgos para la nueva gestión de Massa. Examinamos las implicancias del shock de expectativas de estos días y cuáles son las correcciones urgentes.

• En relación a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro.

• Dejamos indicador rojo a la proyección de inflación, donde tensiona la elevada inercia con el eventual anclaje de las expectativas por el ingreso del Ministro.

• También mantenemos marca roja para la previsión de dólar financiero, que corrigió fuerte a la baja esta semana y aún no es clara su posición de equilibrio.

• Por último dejamos señal roja para la hipótesis de acumulación de reservas, con atención de la dinámica comercial.

SHOCK DE EXPECTATIVAS

Después del brutal selloff del bimestre anterior llegó un fuerte rebote, producto de un shock de expectativas en el mercado financiero. Ya los días previos al anuncio de los cambios en el Gabinete se había empezado a registrar una reversión en los precios del mercado. A inicios de mes los bonos soberanos en dólares llegaron a valer 19 centavos de dólar, y desde esos niveles mínimos el aumento escaló al 28%

A todas luces la dinámica de los meses previos tuvo cierto rasgo de sobrerreacción pesimista. Si bien los problemas estructurales de nuestro país y las distorsiones en algunos mercados son severos, nadie puede pensar que Argentina tiene un peor presente macroeconómico que otros países con graves revueltas sociales o incluso en contextos de guerra. Ese pánico exagerado se basaba en una serie de factores:

• La endeblez de la posición de reservas, que padeció las consecuencias de la escalada de precios internacionales en combustibles.

• El debilitamiento de la situación financiera en los últimos meses, con dificultades para cerrar el programa del Tesoro a corto plazo.

• El desanclaje de expectativas, fruto de los problemas políticos internos en el frente de Gobierno y la falta de una visión en común.

La crisis financiera con corrida cambiaria fue de proporciones. Estuvo cerca de mutar incluso la crisis bancaria. La industria de fondos comunes de inversión tuvo en julio la segunda mayor caída en una década, con una licuación de 14% una vez ajustado por inflación. El ingreso de Massa viene a tabicar este derrotero, evitando escenarios disruptivos y problemas sistémicos.

El viernes pasado el Banco Central publicó el reporte mensual de estadísticas cambiarias. Se destaca la profundización del rojo en servicios, que en junio escaló hasta casi U$S 900 millones y fue el mayor del segundo trimestre del año.

Dentro de este bloque se encuentra la balanza turística que engloba los consumos de viajes, pero también pagos en tarjeta como compras modalidad puerta a puerta y suscripciones a paquetes de streaming. Este rubro registró el mes pasado un déficit de U$S 655 millones, que resultó el más elevado en los últimos cuatro años.

La dinámica del bloque de servicios prende todas las luces de alarma. Las fisuras del esquema de segmentación cambiaria son una tentación muy grande en arbitrar la brecha, incluso con maniobras económicas de dudosa legalidad. Las distorsiones del cepo son el huevo de la serpiente.

El nuevo Ministro está frente a la gran posibilidad de avanzar con modificaciones de fondo y superar la sucesión de parches que cada vez son menos efectivos. Hoy el stock de reservas sigue mostrando números preocupantes, con un total neto apenas por encima de los U$S 2.500 millones.

Los próximos días van a aumentar los ingresos por organismos multilaterales, que empiezan a habilitar líneas de crédito retrasadas, además de las menores exigencias de pago cash de combustibles por el fin de la parte fría del año.

Aún así, es dable esperar que Massa traiga un programa integral para fortalecer las reservas.

El riesgo es volver a enamorarse con un alivio de corto, pero padecer nuevamente desde el otoño 2023. Si este año se vieron tensiones tan fuertes tras la corrida cambiaria, sería aún más duro en contexto de elecciones presidenciales.

¿ESTO CIERRA SIN AJUSTE?

Una pregunta relevante es cómo puede cerrar un programa de ordenamiento macro sin tener que aplicar un racionamiento mayúsculo en las diferentes partidas del gasto. Además de la memoria emotiva traumática sobre las implicancias de un ajuste, es evidente que una retracción fuerte del gasto generaría secuelas en materia de actividad económica y empleo.

Los números de los últimos meses muestran un crecimiento más lento que tras la fase ‘fácil’ de rebote tras la pandemia. Hoy las rigideces del mercado cambiario y sus consecuencias en el abastecimiento de dólares para comprar insumos empieza a generar un daño sobre el sector productivo. Aún así el PBI crecerá entre un 4% y un 5% este año, con creación de empleo pari passu. Poder sostener el ritmo de actividad no va a ser fácil.

En los próximos meses va a empezar a repercutir el encarecimiento del crédito por la suba fuerte de la tasa de interés, que pega tanto sobre la producción como en el consumo.

Era una medida necesaria. Se habían desalineado demasiado las variables nominales y la tasa daba una señal inconsistente con la estabilidad macro.

El abaratamiento de los pesos en un contexto de inestabilidad política era una invitación a apostar contra la brecha.

La dinámica de los salarios muestra un serrucho oscilante los últimos meses. En cualquier caso el promedio de registrados recuperó un 5% desde mínimos y se mantiene 1,9% por encima de los niveles iniciales de esta administración.

En un contexto de aceleración por la salida desordenada del anterior Ministro, un empate para este año puede ser negocio. En cualquier caso el desafío es moderar el ritmo de precios.

La evaluación de la gestión económica del nuevo Ministro va a estar estrictamente ligada a los resultados en materia de inflación, que es por lejos el principal problema que aqueja a los argentinos y ha superado un umbral peligroso.

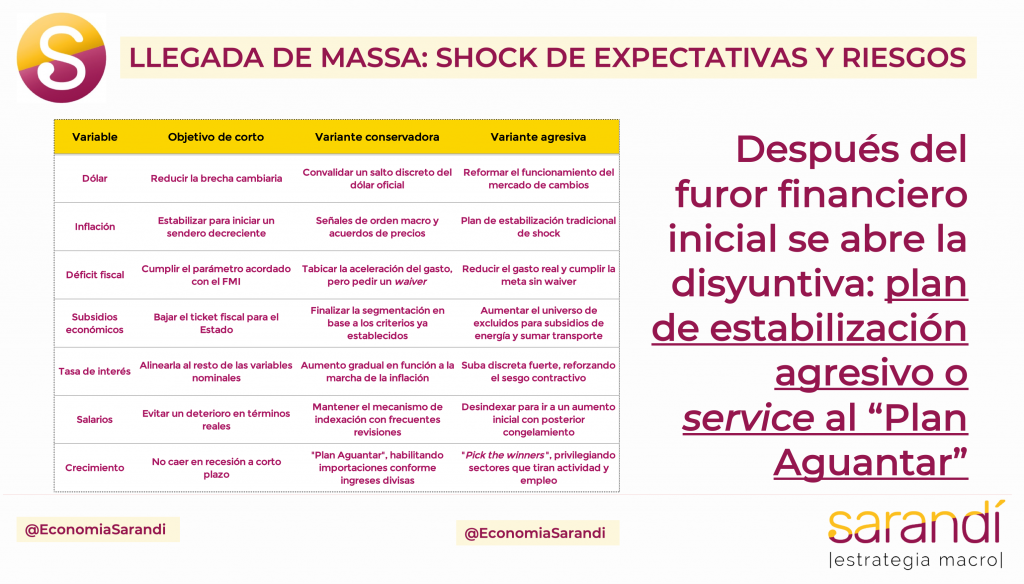

Al respecto, sobreviene la incertidumbre sobre cuál va a ser el abordaje de política económica que está planificando Massa. Hay alternativas en función a la profundidad del programa.

Una posibilidad, por caso, es implementar un Plan de Estabilización tradicional donde sincere el valor de algunas variables como el dólar oficial y la tasa de interés.

Claro que esta estrategia no está exenta de contrariedades, toda vez que la velocidad nominal de la economía es muy alta y se corre el riesgo de acelerar un espiral ascendente. Además, una devaluación tiene consecuencias sociales con posible impacto en términos distributivos por la transferencia de recursos desde sectores con ingresos fijos a segmentos dolarizados.

Por último, no es clara la magnitud apropiada para una eventual corrección cambiaria.

El dólar oficial no está más de 20% apreciado en relación a dic-2019, cuando había un consenso de que ya estaba alto. El problema es la brecha, y la estrategia de subir el piso no suele tener efecto permanente para reducirla, por fuera de comprar tiempo.

Por todo esto, una variante más agresiva sería remover los escollos estructurales que generan las distorsiones.

El centro está en el mal funcionamiento del mercado de cambios, pero también se debe trabajar sobre el pilar fiscal, la política monetaria y el financiamiento público.

El Ministro se sentará en una silla caliente sin tiempo para obtener resultados. El furor financiero inicial será efímero si no presenta un programa. Pero Massa sabe en lo que se mete…

Fuente:Consultora Sarandí

COMPARTIR:

Notas Relacionadas

Comentarios

20°C

Seguinos