ECONOMíA

27 de septiembre de 2022

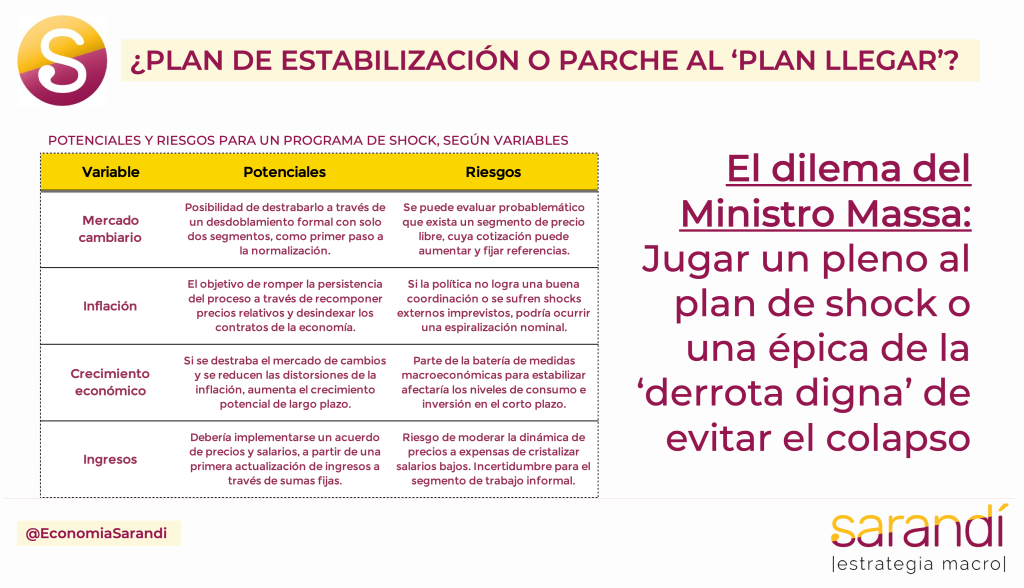

¿Plan de estabilización o parche al 'plan llegar'?

CLAVES EN UNA PÁGINA

• Finaliza el mes del (exitoso) Dólar Soja. No se renueva y el Gobierno ya empieza alternativas para engrosar las reservas.

• Sin mucha artillería, se esperan meses con exceso de demanda de dólares y tensiones alcistas para las cotizaciones.

• Todo esto realimenta la dinámica de precios, que muestra una persistencia difícil de romper por la alta indexación.

• El Gobierno empieza a enfrentar un dilema de orden político. Si resignarse a evitar el colapso con derrota electoral garantizada o animarse a aplicar un Plan de Estabilización con resultado incierto.

• En este informe semanal analizamos el dilema que hoy enfrenta el Ministro Sergio Massa y deberá definir en breve.

• La disyuntiva entre garantizar el ‘Plan Llegar’ en base a parches y mediocridad económica o dar un salto al vacío con un programa antiinflacionario de shock.

• Discutimos sobre la posibilidad de alcanzar los parámetros postulados y exponemos las prioridades del gasto, junto a la estrategia de financiamiento.

• Respecto a las proyecciones para 2022, mantenemos los números del informe anterior para todas las variables macro, a excepción de la previsión de inflación.

• Asimismo, dejamos con indicador rojo la hipótesis de aumento del PBI, dado el parámetro a la baja en el Presupuesto.

¿ES VIABLE UN PLAN DE SHOCK?

Finaliza el Dólar Soja con liquidaciones que van a orillar los U$S 8.000 millones. En el medio, se viene un impasse para la acumulación de reservas. Septiembre dejará un colchón no menor, que nos pone cerca de cumplir el objetivo de acumulación de reservas en el marco del acuerdo con el FMI. Si Massa termina de destrabar multilaterales, la meta se alcanza. En el último trimestre del año va a primar la escasez en la oferta de dólares. En contraste, la demanda presionará fuerte por tres canales:

• La necesidad del sector privado productivo de recomponer stocks de insumos y bienes finales, después de meses de restricciones muy rígidas en el acceso al MULC. • El inicio del cash flow de vencimientos de la comunicación A7532 del BCRA, que exigía a las empresas financiar importaciones por 180 días. En los meses finales del año esa deuda comercial se va a empezar a pagar.

• Las mayores exigencias del rubro servicios en el último bimestre del año, con principal foco en el turismo incrementado por el ‘efecto Qatar’. Se estima una aplicación de U$S 500 millones extra, solo por viajes y pagos con tarjeta en el contexto del Mundial.

Este último punto es uno de los disparadores que motivan en la opinión pública el debate de eventuales reformas. Surgen actores de peso, como la UIA, reclamando preferencias para insumos industriales en detrimento de dólares para viajes. Esto da plafón para que Massa y su equipo de segundas líneas evalúen alternativas de reformas de fondo que apunten a acelerar la normalización de la macro. Al respecto, vuelven al tapete las alternativas para aplicar un ‘Plan de Estabilización’ económico de shock.

Un ‘Plan de Estabilización’ estaría caracterizado por un conjunto de políticas de shock que sinceren variables y avancen en destrabar el funcionamiento de algunos mercados clave, con el propósito de remover distorsiones en el sistema económico y así mejorar los incentivos, saliendo del actual alineamiento perverso. Requeriría tomar decisiones difíciles, y dejar de emparchar con el único propósito del actual ‘Plan Llegar’. Claro que, además de audacia, sería indispensable un buen diseño. El diablo está en los detalles, y si se dejan aspectos librados al azar, se maximizan los riesgos. Un Plan de Estabilización siempre tiene riesgos asociados, y esto induce a la política en la tentación de la procrastinación. La credibilidad y la coordinación serían fundamentales.

Hoy las alternativas que se barajan son diversas, con un trade off evidente entre la eficiencia económica del mecanismo y la viabilidad política. Cuanto más profunda y técnicamente apropiada la forma de instrumentar la normalización, más complejo es implementarlo en un contexto de evidente debilidad política y ya casi sin hilo en el carretel. Un Plan de Estabilización de Shock apuntaría, en primer lugar, a romper de manera decidida la brutal persistencia inflacionaria fruto de la profunda indexación de contratos. Para eso el gradualismo no funciona. Ya lo probó Macri y lo probó este Gobierno. El gradualismo es siempre permeable a novedades exógenas disruptivas (tanto las internas como las externas), que desandan el camino transitado y vuelven a fijar una referencia más alta. Además un programa gradual como el actual podría tardar años en generar resultados perceptibles.

SHOCK O DERROTA DIGNA

La evolución de la inflación en la última década es aciaga: el piso inercial nunca paró de crecer. Para un programa anti inflacionario de shock serían necesarios al menos tres componentes:

• Adecuar los precios relativos que quedaron distorsionados, tras años de regulaciones y parches. De manera crítica se presentan tres conjuntos de precios sobre los cuales se debería acordar la posición de equilibrio: los precios de los alimentos, el precio del dólar oficial y el precio del trabajo (el salario).

• Después del hito macro llegaría la fase de los acuerdos políticos y sectoriales. Sería ineluctable un congelamiento de precios y salarios por un período de tiempo prudente. Por ejemplo, hasta fin de año. Esto que suena ilusorio parados hoy, tendría factibilidad solo si se recomponen mínimamente los precios relativos rotos. Por eso el punto anterior es precondición. Pero si no se avanza en un acuerdo con el sector empresario y los representantes de los trabajadores, no sería suficiente. La persistencia inflacionaria no se puede romper solo con políticas macro impulsadas desde un Gobierno, si no se involucra manifiestamente al sector privado.

• El tercer punto implicaría la modificación del funcionamiento del mercado de cambios. El disparador de Qatar puede motivar un cambio de fondo que lo destrabe, y reduzca la transmisión de sus inconsistencias al resto del sistema de precios. Este ítem también es esencial y excluyente. Sin resolver el esquema actual de cepo estricto con multiplicidad de segmentos de dólar de facto, un Gobierno no lograría generar el impulso de credibilidad necesaria como para empezar a quebrar la pasmosa inercia del proceso inflacionario.

Entre las alternativas para ordenar el mercado de cambios surge el desdoblamiento formal como la posibilidad técnicamente más viable.

• El segmento financiero debería funcionar de forma libre, sin intervenciones oficiales distorsivas. El precio debería ser el que surja libremente de la demanda y la oferta, que posiblemente se incremente respecto a los (bajos) niveles actuales. Para esto, el Gobierno debería superar el ‘miedo a flotar’.

• El mercado oficial quedaría encapsulado para operaciones de comercio exterior de bienes. Los contornos son difusos y surgen dudas: ¿algo de exportaciones podrían liquidarse en el mercado financiero?, ¿algo de servicios podría pasar por el mercado oficial?

• La deuda de las empresas (comercial y financiera) es demasiado pesada como para canalizarla en el segmento oficial. Conviene pagar el eventual daño patrimonial sobre las hojas de balance de las firmas, antes que convalidar un subsidio cambiario.

¿El Gobierno se animará a hacer algo de todo esto o seguirá apostando al Plan Llegar? Está claro que ningún cambio de fondo en el funcionamiento de la macro sería un lecho de rosas, pero manteniendo el status quo de esta mediocridad económica, a lo máximo que podría aspirar Massa es lograr evitar una espiralización inflacionaria. Es concreto, eso implicaría llegar a mitad del año 2023 con una inflación mensual en la zona del 5%, en el mejor de los mundos. El correlato evidente es el hastío generalizado de la población por la erosión nominal de los ingresos fijos y una derrota electoral (digna, pero categórica). Cuesta pensar que se resignen a este escenario. La última oportunidad de ir hacia un programa de shock es ahora. No hay tiempo para dilatar…

Fuente: Consultora Sarandi

Twitter: @EconomiaSarandi

Instagram: @EconomiaSarandi

COMPARTIR:

Notas Relacionadas

Comentarios

19.8°C

Seguinos